ใกล้จะหมดปีแล้ว มีของขวัญให้ตัวเองกันหรือยังเอ่ย ใครที่กำลังเล็งบ้านไว้เป็นโบนัสให้ตัวเอง แหม่มรีวิว มีข้อมูลดี ๆ มานำเสนอค่ะ แน่นอนว่าการซื้อบ้าน 1 หลังเป็นอะไรที่จะต้องคิดให้ละเอียดรอบคอบ เพราะถือเป็นทรัพย์สินอันมีค่าของเราเลย แต่ก่อนที่จะกลายเป็นทรัพย์สิน เราก็ต้องมีหน้าที่ผ่อนบ้านให้หมดเสียก่อน

การผ่อนบ้านหลายคนคงจะรู้ดีว่าต้องใช้เวลามาก ๆ 20-30 ปีเลยทีเดียว แต่จะดีกว่าไหมถ้าเรามีเทคนิคผ่อนบ้านให้หมดเร็วขึ้น แถมยังประหยัดดอกเบี้ยไปอีกเป็นล้าน เรามาทำความรู้จักกับดอกเบี้ยและเคล็ดลับผ่อนบ้านให้หมดเร็วขึ้นกันเลย

ทำความรู้จักกับ “ดอกเบี้ยบ้าน”

เป็นอีกหนึ่งเรื่องสำคัญที่คนซื้อบ้านจะต้องรู้ และต้องทำความเข้าใจกันอย่างละเอียดเลยค่ะ โดยธนาคารแห่งประเทศไทยได้จำกัดความของคำว่าดอกเบี้ยบ้านไว้ว่า “อัตราดอกเบี้ยเงินกู้สำหรับที่อยู่อาศัย ไม่ว่าจะเป็นบ้านเดี่ยว บ้านแฝด ทาวน์โฮม คอนโด อาคารพาณิชย์ หรือแม้แต่ที่ดิน”

ส่วนใหญ่จะใช้วิธีการคำนวณแบบลอยตัว แต่เนื่องด้วยสภาพทางเศรษฐกิจ จึงทำให้มีการกำหนดรูปแบบสินเชื่อให้เอื้อต่อความสามารถทางการเงินของผู้กู้ จึงได้ใช้วิธีการคำนวณดอกเบี้ยในรูปแบบคงที่ โดยอ้างอิงจากอัตราดอกเบี้ยขั้นต่ำที่สถาบันการเงินใช้วิธีคิดคำนวณให้ผู้กู้ ได้แก่ MLR MRR MOR ว่าแต่คำศัพท์ยาก ๆ แบบนี้หมายความว่าอะไร เรามาดูกันเลยค่ะ

คิดจะกู้บ้านต้องรู้จัก MLR MRR MOR

MLR (Minimum Loan Rate) คือ

อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารกำหนด โดยเรียกเก็บลูกค้ารายใหญ่ชั้นดี มักจะใช้กับเงินกู้ระยะยาวที่กำหนดระยะเวลาไว้แน่นอน อย่างสินเชื่อเพื่อการประกอบธุรกิจ

คุณสมบัติ

- ประวัติการเงินดี

- มีหลักทรัพย์ค้ำประกันเพียงพอ

MRR (Minimum Retail Rate) คือ

อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายย่อยชั้นดี เช่น สินเชื่อส่วนบุคคล สินเชื่อที่อยู่อาศัย

คุณสมบัติ

- ไม่มีประวัติเสียทางด้านการเงิน

MOR (Minimum Overdraft Rate) คือ

อัตราดอกเบี้ยเงินกู้ขั้นต่ำที่ธนาคารเรียกเก็บจากลูกค้ารายใหญ่ชั้นดี ประเภทเงินเบิกเกินบัญชี หรือเรียกว่าการเบิกเงินเกิน OD ทำให้ธนาคารต้องเข้มงวดในการพิจารณาผู้กู้ ทั้งคุณสมบัติ ประวัติทางการเงิน และหลักทรัพย์ประกัน

เคล็ด(ไม่)ลับ ผ่อนบ้าน-คอนโดให้หมดเร็วขึ้น

ใครที่อยากผ่อนบ้านให้หมดเร็ว ๆ มาดูเคล็ดลับในการผ่อนบ้านที่ทางธนาคารไม่เคยบอก แต่รับรองว่าไม่ผิดกฎของธนาคารอย่างแน่นอน

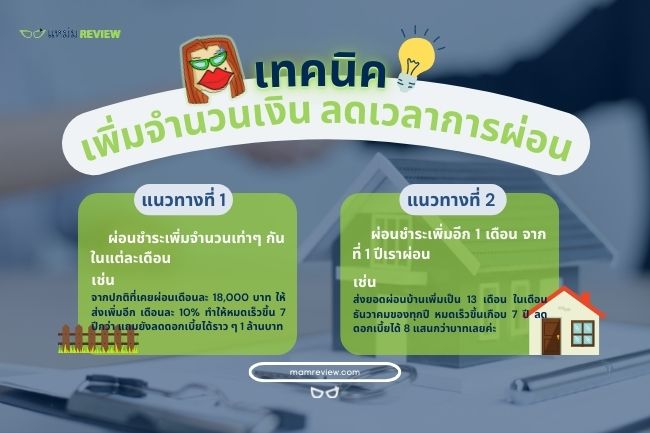

เพิ่มจำนวนเงิน ลดเวลาในการผ่อนให้สั้นลง

อยากผ่อนบ้านให้หมดไวขึ้นก็ต้องใจสู้กันหน่อย ยอมเหนื่อยทีเดียวด้วยการจ่ายค่าผ่อนบ้านต่อเดือนให้มากขึ้นอีก 20-50% หรือจะโปะเท่าตัวเลยก็ได้ ยกตัวอย่างเช่น

บ้านราคา 3,000,000 บาท จากที่เคยผ่อนเดือนละ 18,000 บาท สัญญากู้ยืมระยะยาว 30 ปี อัตราดอกเบี้ยเฉลี่ยราว 6%

แนวทางแรก เป็นการผ่อนชำระเพิ่มจำนวนเท่า ๆ กันในแต่ละเดือน จากปกติที่เคยผ่อนเดือนละ 18,000 บาท ให้ส่งเพิ่มอีก เดือนละ 10% ก็คือ +1,800 บาท เท่ากับว่าใน 1 เดือนจะต้องผ่อนบ้าน 19,800 บาท

หากส่งแบบนี้ทุกเดือนก็จะผ่อนบ้านหมดภายในเวลา 22 ปี 10 เดือน หมดเร็วขึ้น 7 ปีกว่า แถมยังลดดอกเบี้ยได้ราว ๆ 1 ล้านบาทอีกด้วย

แนวทางที่ 2 ผ่อนชำระเพิ่มอีก 1 เดือน จากที่ 1 ปีเราผ่อนบ้านทั้งหมด 12 เดือน ให้เราเพิ่มไปอีก 1 เดือน เป็น 13 เดือน อาจจะเก็บออมเงินทั้งปีหรือเงินโบนัสจากบริษัทก็ได้

สมมุติว่าหากเราต้องการผ่อนบ้านเพิ่มเป็น 13 เดือน ในเดือนธันวาคมของทุกปีให้ส่งเพิ่มจาก 18,000 บาท เป็น 36,000 บาท ส่วนเดือนอื่น ๆ ก็ส่งปกติ ในกรณีนี้เราจะผ่อนบ้านหมดภายในเวลา 23 ปี 10 เดือน หมดเร็วขึ้นเกือบ 7 ปี ลดดอกเบี้ยได้ 8 แสนกว่าบาทเลยค่ะ

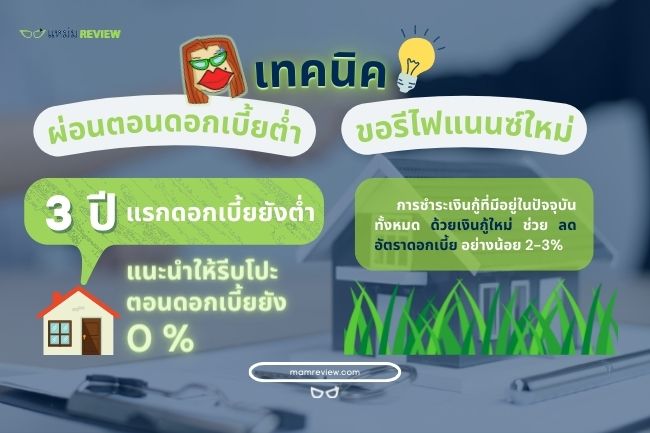

รีบผ่อนตอนที่อัตราดอกเบี้ยต่ำ

หากใครที่กำลังตัดสินใจซื้อบ้าน ก็มักจะได้รับข้อเสนอพิเศษจากธนาคารที่ปล่อยสินเชื่อต่าง ๆ เช่น ดอกเบี้ย 0% ดอกเบี้ยคงที่ในระดับต่ำ ซึ่งข้อเสนอเหล่านี้มักจะอยู่ในช่วง 3 ปีแรกของการผ่อนบ้าน แนะนำว่าให้รีบโปะเงินตั้งแต่ช่วงนี้เลยค่ะ จะทำให้เงินที่เราผ่อน ไปลดยอดเงินต้นได้มากขึ้น หนี้บ้านของเราก็จะหมดเร็วขึ้นไปด้วย เพราะหลังจาก 3 ปี เมื่อเปลี่ยนไปเป็นดอกเบี้ยลอยตัวก็อาจจะทำให้ภาระดอกเบี้ยสูงขึ้น เงินที่เราจ่ายไปก็จะไปลดต้นได้น้อยลง

รีไฟแนนซ์

หลายคนอาจจะเคยได้ยินคำว่ารีไฟแนนซ์กันมาบ้างแล้ว การขอรีไฟแนนซ์เพื่อปรับอัตราดอกเบี้ยบ้านกับธนาคาร คือ การชำระเงินกู้ที่มีอยู่ในปัจจุบันทั้งหมด ด้วยเงินกู้ใหม่ โดยใช้ทรัพย์สินตัวเดินเป็นหลักประกัน เป็นการขอกู้เงินจากสถาบันการเงินแห่งใหม่ เพื่อไปปลดภาระกู้เงินเก่าที่มีอยู่ ช่วยลดอัตราดอกเบี้ย และสร้างสภาพคล่องของการใช้หนี้ด้วย

เมื่อเราทำการรีไฟแนนซ์กับสถาบันการเงิน ก็จะ ช่วยปรับลดอัตราดอกเบี้ย ทำให้เงินที่เราผ่อนบ้านต่อเดือนไปลดเงินต้นได้มากขึ้น ยอดหนี้บ้านของเราก็จะหมดเร็วขึ้นด้วย โดยก่อนที่จะทำการรีไฟแนนซ์ให้ดูรายละเอียดว่า ดอกเบี้ยจากการรีไฟแนนซ์ควรต่ำกว่าดอกเบี้ยเงินกู้เดิมอย่างน้อย 2-3% และต้องพิจารณาค่าใช้จ่ายอื่น ๆ ด้วย เช่น

- ค่าประเมินหลักทรัพย์และค่าจำนอง มีค่าน้อยกว่าดอกเบี้ยที่เราประหยัดได้จากการรีไฟแนนซ์หรือไม่

- ค่าธรรมเนียมต่าง ๆ ค่าอากรแสตมป์

- ค่าประเมินหลักประกัน

การรีไฟแนนซ์ไม่ใช่เรื่องยาก แต่จะ ต้องดูรายละเอียด และ ข้อกำหนดเงื่อนไข ของสถาบันการเงิน ผลประโยชน์ที่เราจะได้รับ เพราะฉะนั้นจะต้องใช้เวลาในการศึกษารายละเอียดให้ถี่ถ้วน เพื่อที่เราจะได้รับผลประโยชน์จากการทำรีไฟแนนซ์บ้านได้อย่างเต็มที่ค่ะ

การตัดสินใจซื้อบ้าน 1 หลัง นอกจากจะต้องดูทำเล ความสะดวกสบาย และองค์ประกอบอื่น ๆ แล้ว เราต้องศึกษาข้อมูลและวางแผนการเงินให้เหมาะสมด้วย เพื่อที่จะได้มั่นใจว่า การซื้อบ้านจะไม่ไปส่งผลกระทบต่อสภาพคล่องทางการเงิน ทำลายความมั่นคงของเราในอนาคต แหม่มรีวิว ว่า การศึกษาเทคนิคเล็ก ๆ น้อย ๆ เพื่อช่วยให้เราผ่อนบ้านได้หมดเร็วขึ้นก็สำคัญค่ะ

อ้างอิง: 1,2,3,เพื่อความถูกต้องแม่นยำและอัพเดทสามารถติดต่อสอบถามทางบริษัทโดยตรง